Sommaire :

- Investir dans la vigne via un Groupement Foncier Viticole (GFV)

- Qu'est-ce qu'une Groupement Foncier Viticole ?

- Le fonctionnement du GFV au quotidien

- Le rendement des GFV

- La fiscalité des GFV

- Un placement de long terme, presque intergénérationnel

- Questions fréquentes

- Nous contacter

🍇 Investir dans la vigne via un Groupement Foncier Viticole (GFV): combiner patrimoine et oenologie

Vous souhaitez diversifier votre patrimoine tout en entrant dans le cercle restreint des propriétaires de vignobles français ?

Le Groupement Foncier Viticole (GFV) vous permet de détenir collectivement un domaine viticole et de bénéficier de revenus, en numéraire ou en bouteilles, tout en profitant d’une fiscalité avantageuse.

C’est un placement atypique, modeste en rendement, mais riche en valeur patrimoniale. Il incarne une tradition, une transmission, une stabilité. Plus encore, il raconte une histoire : celle d’un terroir, d’une appellation, d’un cru que l’on se plaît à faire découvrir à ses convives.

Laissez-vous guider…

Vous souhaitez investir dans une vigne ? Contactez un expert pour un entretien gratuit et personnalisé !

🔍 Qu’est-ce qu’un Groupement Foncier Viticole ?

Un GFV est une société civile non exploitante : les associés y apportent du capital, souvent entre 5 000 et 50 000 euros chacun, destiné à financer l’acquisition de vignes.

L’exploitation du domaine est confiée à un vigneron, gardien du savoir-faire, qui reverse une part des revenus sous forme de fermage : le loyer agricole.

Mais réduire le GFV à une mécanique juridique serait passer à côté de son essence. Car au-delà du rendement, il y a le privilège d’un revenu qui peut aussi se percevoir en bouteilles.

Investir dans la vigne via un GFV, c’est la sécurité d’un investissement tangible et le plaisir d’un bien culturel. C’est s’offrir le luxe discret de devenir, à sa mesure, propriétaire de vignes françaises et participer à une histoire qui mêle placement patrimonial et plaisir de vivre.

⚙️ Le fonctionnement du GFV au quotidien

- La souscription : comment acheter des parts de GFV ?

👉 Pour souscrire, la pratique habituelle consiste à s’adresser à la société de gestion ou à un conseiller en gestion de patrimoine qui distribue ces produits.

Juridiquement, le capital d’un GFV peut être fixe ou variable, comme peuvent l’être les SCPI par exemple.

- Un GFV à capital fixe fonctionne avec des fenêtres de souscription, correspondant à des augmentations de capital.

- Tandis qu’un GFV à capital variable est en théorie plus souple : il est possible d’entrer et sortir à tout moment.

En pratique cependant, la distinction entre fixe et variable est largement théorique : les GFV sont par nature très peu liquides, et l’investissement se fait majoritairement lors d’une cession de parts (il faut trouver un vendeur). Les sociétés de gestion organisent des listes d’attente afin de fluidifier l’offre et la demande, mais c’est davantage une commodité qu’une garantie de liquidité.

____

- La gestion courante du GFV

Chaque année, un rapport de gestion est adressé aux associés. Il détaille la situation financière du domaine, la production viticole, le niveau du fermage et le revenu à déclarer.

L’attrait de l’investissement dans la vigne ne réside pas dans sa rentabilité brute, mais davantage dans la valeur patrimoniale, la stabilité des revenus et la fiscalité applicable.

____

- La revente des parts de GFV

Les retraits sont possibles sous réserve de contrepartie. La cession peut prendre du temps (plusieurs mois, voire années) selon le groupement et son encours.

Toutefois, le GFV reste un placement rarement revendu compte tenu de ses avantages patrimoniaux, qui incitent à la détention longue.

Vous souhaitez investir dans une vigne ? Contactez un expert pour un entretien gratuit et personnalisé !

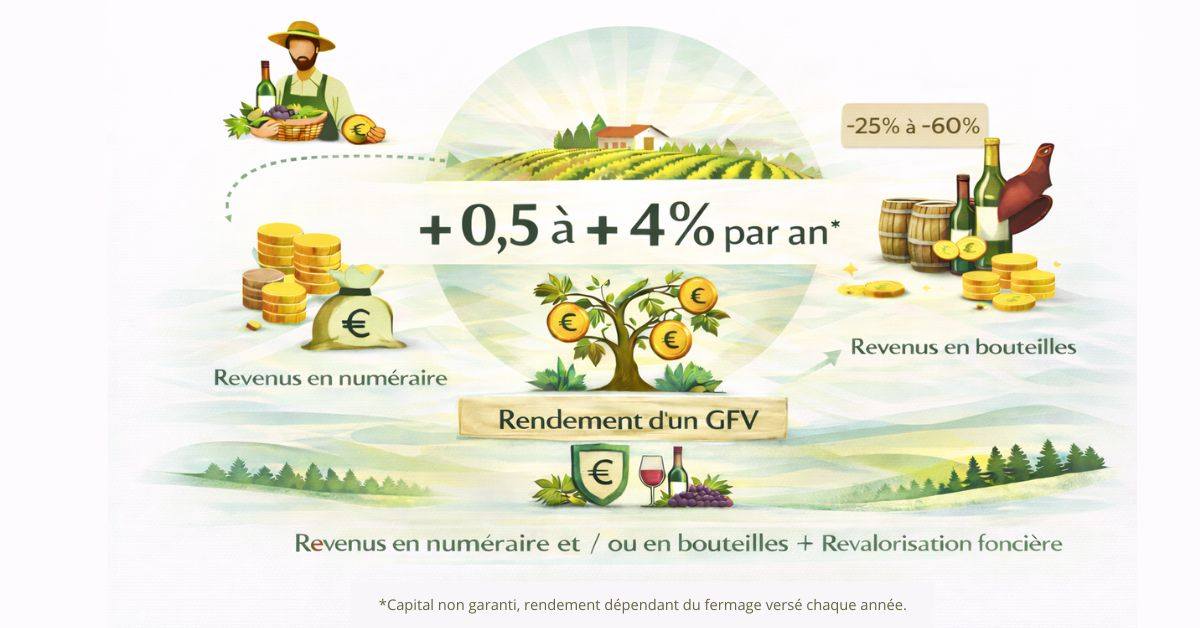

💰 Le rendement des GFV

Le groupement détient les terres, mais leur exploitation est confiée à un professionnel : le plus souvent une société viticole spécialisée dans la culture et la commercialisation du vin. Chaque année, cet exploitant verse au groupement un fermage, une forme de loyer agricole qui constitue la principale source de revenus pour les associés.

Le montant du fermage est encadré par arrêté préfectoral dans chaque département viticole. La fourchette dépend à la fois de la catégorie d’appellation (AOC renommée, IGP, etc.) et, parfois, du potentiel de rendement du terroir.

Il est révisé chaque année selon l’indice national des fermages.

👉 Un point essentiel : le revenu n’est pas corrélé aux résultats de la vendange. Qu’elle soit abondante ou médiocre, le fermage dépend des décisions de la préfecture et de la quote-part de chacun.

En pratique, le rendement financier s’établit généralement entre 0,5 et 4 % de la valeur des parts.

Ainsi, un investissement de 10 000 € peut générer par exemple 300 € par an.

Nombre d’investisseurs préfèrent néanmoins percevoir leur rémunération en bouteilles : dans ce cas, ils bénéficient d’un tarif « propriétaire », soit une décote de 25 à 60 % par rapport aux prix de marché. Pour un amateur éclairé, c’est une manière d’approvisionner sa cave avec des crus prestigieux à moindre coût.

____

À ce revenu locatif s’ajoute potentiellement la revalorisation du foncier viticole, estimée à 1 à 2 % par an en moyenne.

⚠️ Attention toutefois : le capital n’est pas garanti, et la valeur peut évoluer à la hausse comme à la baisse.

____

En pratique, rares sont les épargnants qui s’engagent dans un GFV pour sa seule rentabilité financière. L’intérêt réside surtout dans la dimension patrimoniale, la stabilité du placement, et une fiscalité favorable à la transmission, qui en font un outil prisé des investisseurs en quête de sens et de long terme.

⚖️ La fiscalité des GFV

Les parts de GFV bénéficient d’un traitement fiscal assez favorable, encourageant la détention longue.

- Fiscalité des revenus de GFV

Les revenus sont considérés comme des revenus fonciers. Ils peuvent être imposés :

- au régime micro-foncier (décote de 30 % sans justificatifs), sur option si le foyer fiscal a des revenus fonciers inférieurs à 15 000 € par an,

- ou au régime réel avec possibilité de déduire les charges, notamment les éventuels intérêts d’emprunt

👉 À noter : la perception du revenu sous forme de bouteilles reste imposable.

____

- Fiscalité des plus-values de cession

Les plus-values de cession suivent le régime des plus-values immobilières, avec des abattements progressifs selon la durée de détention, allant jusqu’à une exonération totale après 30 ans de détention.

____

- Fiscalité au regard de l’IFI (Impôt sur la Fortune Immobilière)

La valeur des parts est prise en compte à hauteur de 25 % jusqu’à 101 897 € au titre de l’IFI, puis 50 % au-delà.

Par exemple, un investissement de 100 000 € entre uniquement à hauteur de 25 000 € dans l’assiette de l’IFI.

____

- Fiscalité lors de la transmission (donation ou succession)

Ici encore, la fiscalité est avantageuse avec un abattement de 75 % sur les droits de donation et de succession dans la limite de 600 000 €, puis 50 % au-delà, sous réserve de conservation pendant 2 ans minimum par le donateur et 5 ans par le bénéficiaire.

Ce cadre fiscal confère aux GFV un rôle clé dans la stratégie de transmission patrimoniale, notamment pour les familles souhaitant réduire leur assiette taxable tout en participant à l’héritage viticole français.

⏳ Un placement de long terme, presque intergénérationnel

Le GFV n’est donc pas un produit pour investisseurs pressés. La faible liquidité des parts impose une vision longue, parfois sur plusieurs décennies.

Ceux qui y investissent le font autant pour sécuriser une partie de leur patrimoine que pour prendre part à l’histoire viticole d’une région.

C’est un investissement qui se raconte à table, qui se transmet lors d’une succession et qui mêle, mieux que beaucoup d’autres placements, rationalité économique et plaisir de vivre.

❓ Questions fréquentes concernant le GFV

1) GFV ou GFI : quelles différences ?

Bien qu’ils partagent une philosophie commune, leurs caractéristiques diffèrent à plusieurs égards.

| GFV (Groupement Foncier Viticole) | GFI (Groupement Forestier d'Investissement) | |

| Actifs détenus | Vignes et domaines viticoles | Forêts, parcelles boisées |

| Rendement | 1 à 3 % en moyenne, en numéraire ou en bouteilles | Revenus tirés de la vente de bois ou liés aux droits de chasse |

| Rémunération alternative | Bouteilles de vin du domaine | Aucune (numéraire uniquement) |

| Fiscalité IFI | Exonération de 75 % jusqu’à 101 897 €, puis 50 % | Sous conditions, les parts de GFI bénéficient d'une exonération totale d'IFI |

| Transmission | Exonération de 75 % (jusqu’à 300 000 €), puis 50 % | Abattement de 75% sur la valeur des forêts, sous conditions d'engagement de conservation et de gestion durable |

| Liquidité | Faible, marché secondaire restreint | Faible, marché secondaire restreint |

| Valeur patrimoniale | Dimension plaisir et prestige et culturelle, attractivité culturelle | Actif tangible et écologique, avec une gestion durable |

____

2) Quel est le montant minimum pour investir dans un GFV ?

La valeur d’une part varie généralement entre 1 000 et 50 000 €, selon le prestige du vignoble, sa localisation et la taille du domaine.

Les sociétés de gestion imposent parfois la souscription initiale d’un montant minimum de parts afin d’éviter l’éparpillement des associés et de rationaliser les coûts de gestion.

Des frais annexes (frais d’enregistrement forfaitaires de 125 € + frais d’entrée de 7 à 8 % en moyenne) peuvent s’appliquer, venant s’ajouter à l’investissement initial.

____

3) Quels risques comporte un investissement dans un GFV ?

Comme tout placement patrimonial, le GFV comporte des risques spécifiques :

- Rendement non garanti : les revenus du fermage dépendent des barèmes préfectoraux et se situent généralement entre 0,5 et 4 % par an, en deçà de l’immobilier locatif classique.

- Liquidité réduite : la revente de parts peut s’avérer longue, faute de marché secondaire structuré.

- Fiscalité foncière : les revenus perçus sont imposés comme des revenus fonciers, ce qui peut pénaliser les investisseurs situés dans des tranches élevées, la Flat Tax ne s’appliquant pas sur les revenus fonciers.

- Dépendance à la qualité du vignoble : le prestige du domaine conditionne la valorisation du vin distribué, et donc l’attractivité du placement.

Le GFV s’envisage donc comme un placement de diversification et de transmission patrimoniale, davantage qu’un produit de rendement.

____

4) Quelle est la durée de détention conseillée pour un investissement en GFV ?

Le GFV est un placement de long terme. La fiscalité des plus-values immobilières incite fortement à la conservation sur plusieurs décennies, idéalement 30 ans.

Dans tous les cas, pour bénéficier des abattements successoraux et de l’exonération partielle d’IFI, les investisseurs (ou leurs héritiers) doivent s’engager à conserver les parts pendant au moins 5 ans.

En pratique, les investisseurs en GFV considèrent ce placement comme un placement intergénérationnel à très long terme, non comme un choix de quelques années.

____

5) Dans quelles régions et domaines investissent les GFV ?

L’attrait d’un GFV dépend en grande partie de la région viticole, des cépages cultivés et de la renommée des appellations.

Voici les principales régions à connaître :

- Bordeaux : région de référence mondiale, dominée par les cépages Merlot et Cabernet Sauvignon, offrant prestige et forte valeur patrimoniale.

- Bourgogne : terroir d’exception, où le Pinot Noir et le Chardonnay produisent des crus recherchés, mais où la rareté accroît les prix d’entrée.

- Champagne : placement de prestige, centré sur le Chardonnay, le Pinot Noir et le Pinot Meunier, bénéficiant d’une demande internationale soutenue.

- Vallée du Rhône : richesse de cépages (Syrah, Grenache, Viognier) et diversification des appellations, souvent plus accessibles.

- Alsace : vins blancs élégants à base de Riesling, Gewurztraminer et Pinot Gris, attractifs pour diversifier un portefeuille patrimonial.

- Sud-Ouest et Languedoc : vastes territoires offrant des rendements parfois plus attractifs, mais avec une valorisation patrimoniale moindre que les régions prestigieuses.

En outre, il existe trois catégories de vignes :

- les appellations d’origine protégée (AOP),

- les vignes hors AOP,

- les vignes d'eau-de-vie AOP (Cognac et Armagnac).

Les GFV possèdent en majorité des vignobles AOP. Pour bien choisir un GFV, l’investisseur doit donc considérer l’équilibre entre prestige, potentiel de rendement et accessibilité.

📞 Contactez-nous pour accéder à l'investissement dans la vigne

Le GFV viticole est donc un outil patrimonial particulier : il combine plaisir œnologique et fiscalité axée sur la transmission intergénérationnelle.

Contactez notre cabinet pour connaître les opportunités d’investissement disponibles.

⚠️ Avertissement : les Groupements Forestiers Viticoles sont un placement non garanti en capital, avec un horizon d'investissement recommandé supérieur à 10 ans.

Lire aussi :